合併号決算書活用度チェック2006年11月・12月

決算書を経営に活用されていますか?

業績を伸ばしている会社の多くは、月次決算を取り入れています。日次で決算をしている会社もあります。皆さまの会社では、決算書をどの程度活用されておられるのでしょうか。以下のチェック表を使って、チェックしてご覧になりませんか。各項目について、「はい」か「いいえ」の該当する方を○で囲んで下さい。

決算書活用度チェック表

| 1.決算書作成は決算の時だけだ。 | ||

| 2.会社の業績は法人税の申告時期まで分からない。 | ||

| 3.決算書の中身はほとんど見ない。 | ||

| 4.決算書は税務申告のために仕方なく作っている。 | ||

| 5.経営計画を立てても、計画どおりにいくものではないから、無駄だと思う。 | ||

| 6.月次決算書(試算表)を作成している。 | ||

| 7.年間事業計画を立てて、毎月、予算対比と業績チェックを行っている。 | ||

| 8.銀行から前月分の試算表の提出を求められても困らない。 | ||

| 9.実績値等から今期の決算数値を予測し、決算対策を行っている。 | ||

| 10.月次決算数値をもとに営業会議を行っている。 |

【点数の数え方】

No1~5までは、「いいえ」に○の場合=各1点。

No6~10までは、「はい」に○の場合=各1点です。

如何でしたでしょうか?

【決算書活用度】

① 10点~8点の方:決算書活用群

月次決算を行い、予算実績管理等も行って、月次決算書を会社経営に活かしておられます。

②7点~4点の方:決算書利用群

月次決算の必要性を理解され、月次決算を実行されておられる会社です。数字を経営に活かそうという意識をお持ちです。

③3点以下の方:決算書使用群

税務申告と融資のときに使用するくらい?

決算書段階的活用術

「決算書はほとんど見ていない。」という社長さん、その原因は何にあるのでしょうか?「決算書の見方が分からないから。」と言われるのであれば、

決算書の見方を税理士に質問しましょう。

本を読んだり勉強会に出席したりして自己研鑽をされるとともに、

法人会の研修会や行事に積極的に出席して仲間を増やし、経営者同士で

研鑽しあうという方法もあります。

「何を質問したらよいのか分からない。」というのであれば、

次の(ステップ①)の質問をしてみてください。

★決算書段階的活用術★

| ステップ1 |

| ステップ2 |

現在年に1回、申告のときだけ決算書を作成してもらっているというのであれば、月次決算にしてもらえるように税理士に依頼しましょう。

| ステップ3 |

税理士に毎月決算書の説明をしてもらいましょう。自社の業績や給与水準は同業他社と比べてどうなのかといった同業他社比較も参考になります。月次決算を行い、毎月の決算書の検討をしているうちに、だんだんと業績の把握の仕方や勘所が分かってきます。

| ステップ4 |

自社の前年同月の数字と今月の実績値との対比を行うことによって、自社の業績の傾向を数字でより具体的に把握することができます。

| ステップ5 |

経営計画書は数字で表す「利益計画」と経営にういての考え方を言葉で書き表す「経営理念、行動計画」等の部分との両方を作成します。

| ステップ6 |

せっかく経営計画書を作成しても、作っただけで放置していたのでは、効果は半減です。

会社経営を“PLAN→DO→SEE→CHECK”の流れに乗せ、

計画を立て、営業活動を行い、立てた計画と実績との比較を行うことによって、

○計画通りの業績が上がっているか。

○行動計画は実行されているか。

○計画通りに進んでいないとしたらその原因は何か。

といった検討と評価を行います。原因分析と結果を受けての対応の繰り返しが会社の活力となり、アイデアを生み出すのです。

「これ以上、何も絞り出せないー!」という悲鳴がでるまでやりきる!

その後に無理矢理絞り出したアイデアが一番良い!という話を伺いました。そういう研修もあるようです。

| ステップ7 |

社員が数十人単位になってくると、社員に業績を開示している会社は増えてきます。経理を公開している会社は、一般的に、社員の参加意識が高く、社員を一人一人大切にしている様子が伺えます。

ところで、経理公開の注意点ですが、経理公開は一律である必要はありません。給料は、総額公開はOKですが、各人毎の給与額は分からないようにした方が良いようです。

会社経営に対する理解の度合いも社員によって異なります。勤続年数等も考慮して、社員が不安や疑心暗鬼に陥ることのないよう経営公開の仕方が大切です。

| ステップ8 |

月初に行われる営業会議に資料として提供するためには・・・・・と考えていくと、月次決算数値の月初での把握がどうしても必要となります。

営業会議で知りたい数字だけでも良いのです。

“無理だ”ではなくて、“3日までに数字を出すためには”という視点で取り組んでみて下さい。

| ステップ9 |

社長が作った経営計画書を見せられて、

「さあー、来年はこの計画のように頑張ろう!」と言われても、

「社長が勝手に作った計画を押しつけられてもなぁ~。」

というのが社員の気持ちかもしれません。

それに対して、社員がそれぞれ自己の目標を考え、その積み重ねと検討の上に作成した経営計画書であれば、社員に逃げる口実を与えることはできません。自主的に取り組む社員も出てきます。社員にも決算書の見方の研修が必要になります。

| ステップ10 |

会社の決算公告をインターネットで行う会社も出てきました。学者や我々会計人が中心となって、「決算公告を推進する会」なども出来ています。会社が社会への経営責任を果たすために、今後取り組むべき課題だと思います。

以上の10のステップは、順番に進めなければならないというものではありません。取り組める処から始めてみてください。

![]()

会社を変えるには2006年10月

会社を変えるには、そこで働いている人間を変えることです。社員の意識と行動を変えなければなりません。

その社員を変えるためには、何よりも社長が変わらなければならないのです。

Q1.あなたは、会社を変えたいと思っていますか?

社員を変えるには

店舗改装やOA機器の買い換え等、設備面を変えることは比較的簡単ですが、人間を変えることは容易ではありません。なぜなら、人間は意思を持っているからです。心から納得していないと、面従腹背となり、会社の雰囲気が悪くなり、社内に混乱を招き、却って逆効果となることすらあります。

無理やり変えようとするのではなく、社員が自らそのように動いてくれたら、これほど有り難いことはありませんし、成果も格段に違います。誰しもやらされるよりは自分からしたいのです。

そのためには、どういう社員になって欲しいのかという、期待される社員像を示す必要があります。

Q2.目指すべき社員像を具体的に示していますか?

成果が上がる社員教育とは

先日、社員教育の原点ともいうべき言葉を聞きました。「100の知識よりも1つの実践」(国吉拡(株)ブリングアップ代表取締役)

これは、言葉どおりです。いくら知識があったとしても、実践しないことには何にもならないということですよね。

次の言葉も同じ意味なのですが、(株)テンポスバスターズ代表取締役の森下篤史社長が言われていることなのですが、「できるようになりましたか。」という視点で社員教育をしているということです。

商品説明であれば、お客様からよく聞かれる質問の想定問答集を作り、二人一組になって、それぞれに実際に説明をさせてみる。説明できるようになるまで何度でも繰り返すのだそうです。

ところで、上司が部下に対して、つい言ってしまう言葉に、

「ちゃんと教えただろう。何でできないのだ。」というのがあります。

部下にしてみたら、

「教えていただいたかもしれませんが、どうやったのか分からなくなってしまって・・・。」というわけで、本人にしても情けない思いをしているはずです。

聞いた。⇒わかった(つもり)⇒あれっ!?⇒できない⇒???

1度聞いたくらいでできるなら、苦労はないのです。そのときは分かったつもりでも、後になるとほとんど残っていないという経験は誰でも覚えがあると思います。

「講演を聞いたときは感動したのに・・・。何に感動したのだったか。」などということは多々あります。

「身体で覚える。」ということが言われますが、繰り返すことによって、意識しなくてもできるようになった状態を、私たちはそのように表現しています。

「分かる⇒やってみる⇒できる⇒なる」

身につくということは、そういうことなのだと思います。身につくまで、とにかく繰り返させる。身体で覚えるまで繰り返すこと!これが教育の原点だということに改めて気づかされました。

Q3.それはできるようになりましたか?

まずは小さなチャレンジから

「不撓不屈」の前売り鑑賞券をご購入いただきました法人会の皆様、有難うございました。このチケットの販売をさせていただいたおかげで、「決めたことをやりきる!」大切さと、そのことが社員に与える好影響を学ばせていただきました。できないことに慣れてしまっている会社、ましてや経営幹部が目標達成を諦めてしまっているような場合には、居心地は良いかもしれませんが、いつの間にかぬるま湯集団になってしまっているかもしれません。

私自身があまり数字で管理されるのが好きではないせいもあり、うちの事務所では、目標数字を達成していなくても、「まあまあ次に頑張れば。」というスタンスが蔓延していたのです。しかし、チケットを都度売り切るということにこだわったおかげで、「やり切る」大切さを実感することができました。これは、小さな経営革新でした。

“目標は達成できなくても仕方がないという意識だった組織”に、“目標は達成すべきもの!”達成するつもりで取り組めば達成できるもの!との意識改革を行うことができたのです。何よりも私自身の意識改革でした。

その後、驚くことが起こりました。何とそれまではあいまいになっていた目標が、1ヶ月で達成できてしまったのです。職員が驚くような成果に結びついたのです。

小さなチャレンジから経営革新は始まるのです。

Q4.決めたことをやり切っていますか?

![]()

変わる?変える?変えられる?2006年9月号

“改革”“変革”“革新”“刷新”・・・

“総論賛成、各論反対”となるのは、なぜ?会社経営も変化が求められています。

「分かっちゃいるけど・・・。」

今月は変化について考えます。

今のままで大丈夫ですか?

「うちの会社は、今のままで大丈夫!」と考える社長は、無理に会社を変えようとする必要はありません。

お客様、従業員、取引先を大切に、今までのやり方に、より一層の磨きをかけて、自信を持って会社経営を続けてください。

経営は、社長の考え、生き方そのものです。社長の元氣が会社の元氣の源です。会社は社長の強力なリーダーシップで経営されているのです。社長に自信がなくては、社員は不安になります。自信を持って会社を引っ張って行ってください。

でも、時には、自分や会社の立ち位置・現状の確認、“氣”の充電も必要ですよね。

誰かに話すことで、整理ができるものです。

気づきもあります。頑張ってください。

何を変えるのか?

「このままではだめだ!」と考える社長は、何かを変えなければいけないと思われています。

では、何を変えればよいのでしょうか?

「何がダメなのですか?」

「何を変えればよいのですか?」

たとえば、売上が上がらないと悩んでいるとしたら、その原因を分析してみたことはありますか?

| ①お客様の数が減ったからですか? ②購入額が減ったからですか? ③商品単価が下がったからですか? ④取扱商品が変わったからですか? ⑤売れ筋商品を置いてないからですか? ⑥顧客ニーズに合っていないからですか? ⑦営業効率を数字で測定してみましたか? ⑧ネットを活用していますか? |

まず、思い浮かぶことを箇条書きにしてみましょう。問題点がはっきりしてきます。改善点が見えてきます。気づきもあります。

何を変える必要があるのかがわかります。

“総論賛成、各論反対”はなぜ?

「改革」と聞くと、「大いに結構、どんどんやって!」と思う人も、その改革が我が身に降りかかってくるとなると、途端に保守的になり、「そうは言っても、それでは○○が保証できないからダメだ。」とか、「サービス低下を招く。」等々の“正当な理由”を掲げて変えないことが正しいという結論に持っていこうとします。

これは、ある面において仕方がないことなのではないかと思っています。多分、私も同じです。

「○○改革」に「賛成」なのは、改革をするのは、自分ではなく、自分は痛みを感じずに改革の恩恵にだけ預かれると思っているからなのです。その意味において自分の問題として受け止めていないのですね。

だから、具体的な作業レベルに入って、それが自分に直接関係するということが分かってくると、「それは、困る!」ということになるわけです。

変えることは大変

“変える”ことは、いろいろな意味で大変です。手間もかかります。面倒です。

人間の遺伝子の中でも、我が身を守る事は最重要なものです。ましてや農耕民族、土着で生きてきた日本人のDNAには、安定志向、変化を嫌う傾向が強いのではないかと思います。だから、変えたくないのは当然なのです。無意識に変化を嫌っているのです。

だから、変えるためには、それなりの覚悟と進め方があると思うのです。

変えるには!

“改革”“変革”“革新”“刷新”・・・どれも「大変そう!」と感じてしまいます。

社員が、“大変だ!”“そんなことできない!”“無理だ”等・・・抵抗を強く感じれば感じるほど、それだけ、変えるためのエネルギーも膨大に必要となります。社長はかなりの覚悟をもって実行する必要があります。有無を言わせぬ強力なリーダーシップが求められます。辞めていく社員も出るかもしれません。それも仕方ないという覚悟も必要です。

ところが、結果として同じように変わったのに、社員が“変えられた”という被害者意識を持つことなく、いつの間にか“変わっていた”とか、社員みんなが“変化を楽しんだ”という会社があります。ハッピーですね。抵抗も無いので、最小のエネルギーで成果を得ることができます。

それは、「やらされること」と「やること」違いなのではないかと思います。

誰しも強制されるのは嫌いです。「無理矢理」「強制されて」「仕方なく」させられると、「抵抗」や「反発」を感じます。

社員は、変わることには何でも抵抗するのでしょうか。私はそうは思いません。

「どうせ何を言っても変わらないのだから」

「社長は本当に変える気があるのでしょうか。」

こういう声を社員さん達からお聞きすることがあります。

人間、だんだんと良くなっていくところを目にするのは楽しいことです。ましては、自分がそれに関わり、成果を実感することができたらなおさらです。変えることの楽しさを知れば、ますます改善に磨きがかかります。それが社風になったら、素晴らしい会社ができあがります。

![]()

設備投資をするなら消費税もお忘れなく!2006年8月号

「日銀ゼロ金利政策解除」との新聞の見出しが躍っています。

「金利が上がる前に設備投資を」と考えている社長さんもおられるのではないでしょうか。

今月は設備投資に関連した消費税について考えます。

設備投資をするなら

借りるなら固定金利で!

日銀がゼロ金利政策に終止符を打ちました。これから金利は上がります。当面は、急激な金利上昇が起きないように低金利政策を続けるとのことです。

すでに金利は上がってきていますが、まだまだ低金利であることには間違いないのですから、借入れをして設備投資をしようと考えておられるのであれば、計画をより具体的に進め、早めの借入れをなさる方が、金利面だけを見れば有利でしょう。もちろん、変動金利ではなく、固定金利で借入れます。

消費税情報の確認と届出!

設備投資をすると、消費税が還付になる場合があります。

来期、設備投資を考えている場合、今期中に、次のことを確認してください。

消費税の届出をしないと、還付が受けられない場合があります。

①昨年度の課税売上高が5,000万円を超える会社は

⇒課税事業者、原則課税です。設備投資をすると、課税仕入れ高が増えるので、設備投資額によっては、消費税の確定申告で消費税が還付になる場合があります。還付にならないまでも、納める消費税が少なくなるはずです。

ただし、設備投資は建物の建設や設備機械器具・備品の購入など、課税仕入れになるものでなければいけません。土地の購入は対象にはなりません。

②昨年度の課税売上高が1,000万円超~5,000万円以下の会社は

⇒簡易課税を選択している場合があります。過去に簡易課税制度選択届出書を税務署に提出したことがある会社の場合、

「簡易課税制度選択不適用届出書」(簡易課税のとりやめ)を提出していない場合には、課税売上高が5,000万円以下となってときに、簡易課税が復活してきます。

ずっと売上が1億円以上だったのに、たまたま昨年度は売上が落ちて4,800万円になってしまったなどという会社は要注意です。

簡易課税を選択している場合には、消費税の試算が必要です。“来期の設備投資後の事業計画(損益計画)”と“その翌期の事業計画(損益計画)と設備投資計画”とを立て、消費税の試算をするのです。

簡易課税が有利なのか、原則課税が有利なのかを今期中にシミュレーションした上で、

今期中に「消費税の簡易課税制度選択不適用届出書」を提出しなければならない場合があるからです。

③昨年度の課税売上高が1,000万円以下の会社は

⇒来期に設備投資をした結果、消費税が還付されるという試算結果が出た場合には、「消費税課税事業者選択届出書」を税務署に提出するかどうかの検討をします。昨年度の課税売上高が1,000万円以下ということは、本来ならば「免税事業者」となる会社です。

免税事業者である会社が消費税の還付を受けるためには、消費税の課税事業者を選択する必要があるのですが、これを選択すると、最低でも2年間は課税事業者を継続しなければなりません。

つまり、仮に来期は設備投資により消費税が戻ったとしても、その翌期は逆に消費税を納めることになる場合があるからです。

免税事業者のままであれば、消費税を納める必要がなかったのに、課税事業者を選んだがために、消費税を納めなければならないとなると、納得できないという事態も起こります。ですから、還付予定の消費税額と納付予定の消費税額とを比較し、事務負担も考慮した上で、課税事業者を選択するか否かを判断することになるのです。

ちょっと面倒ですね。その上、あくまで計画の上でのシミュレーションですから、実際を異なることも出てきます。予測はあくまで予測ですから。

しかし、その未来計画に基づいて、消費税の意思決定をしなければならないわけです。

「先のことなんか分からない。」と言っていられないのが、消費税制度なのです。

④新規設立の会社は

●資本金が1,000万円以上の新設法人は

設立初年度と翌年度は課税事業者になります。簡易課税制度を選択することもできます。

設備投資の額、課税売上高、課税仕入高を計画して、簡易課税を選んだ方がよいか、それとも原則課税でいくかの意思決定をして、簡易課税を選択するのであれば、事業年度末日までに届出書を提出します。簡易課税制度を選択した場合には、消費税の還付はありませんから、注意してください。

●資本金が1,000万円未満の新設法人は

免税事業者となります。会社を設立した場合には、設立第1期と第2期は、原則として免税事業者となります。

ただし、資本金が1,000万円以上の場合には例外的に上記のとおり、課税事業者となるのです。

免税事業者ですから、消費税の申告はありません。したがって、還付もないことになります。

設備投資等、課税仕入れが多額となり、消費税の還付が見込める場合には、先の③のように、課税事業者を選ぶ必要があります。

会社法施行 わが社はどうする?2006年7月号

会社法が施行されました。

私のもとにも、どのように定款を変更したら良いのかとの相談が寄せられています。今月は、定款変更を考える上で考慮したい事項について考えます。

取締役の人数は?取締役会の設置は?

旧商法のもとでは、株式会社は最低でも取締役三名と監査役一名が必要でした。

しかし、新会社法のもとでは、取締役の人数も自由(一人でも良い)、監査役は設置しなくてもよいこととなりました。

そこで、

取締役は社長と奥様の二人だけで、監査役は置かないことにしたいと思った場合には、

定款を変更して役員の登記

取締役会を設置しない旨

監査役を設定しない旨の登記、

並びに、

株式の譲渡制限を「取締役会の承認」から、「株主総会の承認」や「代表取締役の承認」等に変更する定款変更を行い、

登記をする必要があります。

株式会社はすでに5月1日に取締役会設置会社としての登記がされていることは、先月号で書いたとおりです。

取締役会は取締役が三人以上いることが要件ですので、取締役を二人にすると、取締役会設置会社の要件を満たさなくなるためです。

これらの登記には、登録免許税だけで7万円かかります。

司法書士に依頼する場合には、報酬が4万円~5万円かかりますので、総額で11万円~12万円の登記費用がかかることになります。

実際、登記費用を聞いて、

「そんなに費用がかかるのなら、役員の任期だけ10年に延ばして、役員の人数は、取締役3名、監査役1名の今のままで良いよ。別に支障があるわけでもないし・・・。」

と考えられる方もおられると思います。

役員の任期

5月1日から施行された新会社法のもとでも、役員の任期は原則として、

取締役は2年、監査役は4年です。

会社法の施行によって、自動的に任期が10年に延長されたというわけではありません。

役員改選の登記事務は、小規模な株式会社にとっては、煩雑さ以外の何ものでもないという実態も多くあったと思います。

「今年は役員改選の年なのか、今年はお休みで改選は来年で良いのか。」と決算の度に確認することが、株式会社の決算業務の際に、忘れていけない大切は項目の一つになっていたくらいです。

この管理をきちんとしておかなかったために、登記懈怠になって罰金というペナルティーを支払わされた会社も少なからずあったのではないでしょうか。

新会社法では、この取締役と監査役の任期を最長10年間に延長することができるようになったのです。

◆取締役の任期延長とその影響

では、取締役の任期を延長するためには、どのような手続きが必要なのでしょうか。

役員の任期を延長するためには、会社の定款を変更する必要があります。株主総会を開いて、定款変更を決議し、その旨の議事録を作成するわけです。

|

◇◆具体例◆◇ 6月決算で、平成16年8月に役員変更登記をした会社は、今年の8月の定時株主総会で取締役の任期満了による役員改選とその登記が必要となるはずです。 この会社が、7月に「取締役の任期を10年とする」旨の定款変更をした場合には、現取締役の任期が2年から10年に延長になり、今年の役員変更登記は不要になります。任期満了による役員変更登記は8年後になるわけです。 |

では、役員変更登記がなかった場合に、登記所としては、どのように取り扱うのでしょうか。

役員の任期が延長された結果として役員変更登記がなされなかったのか、それとも単に登記を忘れただけなのかの判断がつきません。

従来、役員変更登記が5年間なされなかった場合には、職権により会社が解散となったのですが、役員の任期が最長10年に延長されたことにともない、この職権解散までの期間が12年に延長されました。

取締役と監査役の任期を10年に変更することは、良い事ばかりのように見えますが、果たしてそうでしょうか。マイナス面も考え合わせた上で慎重に判断してもよいと思います。性急に結論を出さなければならない特別な事情があるのであれば別ですが。

役員が家族ばかりの同族関係者だけであったとしても、結婚その他で家族の関係が変化する可能性は否定できません。

スピードの速いIT関連の会社などは、役員の任期が短いほうが良いかもしれません。

また、銀行との関係如何によっては、銀行からどう見られるかということも考慮する必要があります。

「10年間も役員が変更されないような硬直的な会社は如何なものか。」

と指摘されて、役員任期を5年にしたという会社の話も聞きました。

取締役の人数や監査役を置かないということについても、同様な指摘を受ける可能性があります。

今までも、ずっと取締役は同じ人間が重任でやってきたという多くの株式会社の場合は、役員の任期を今のままの2年にしておくよりも、任期を延長した方が、メリットが大きい場合が多いと思いますが、上記も含め、定款変更は熟慮して行いたいものです。

![]()

登記簿謄本が変わっています!2006年6月号

新会社法が5月1日から施行されました。実は、皆さまの会社の登記が変わっています。ご覧になられましたでしょうか?

●株式会社の場合

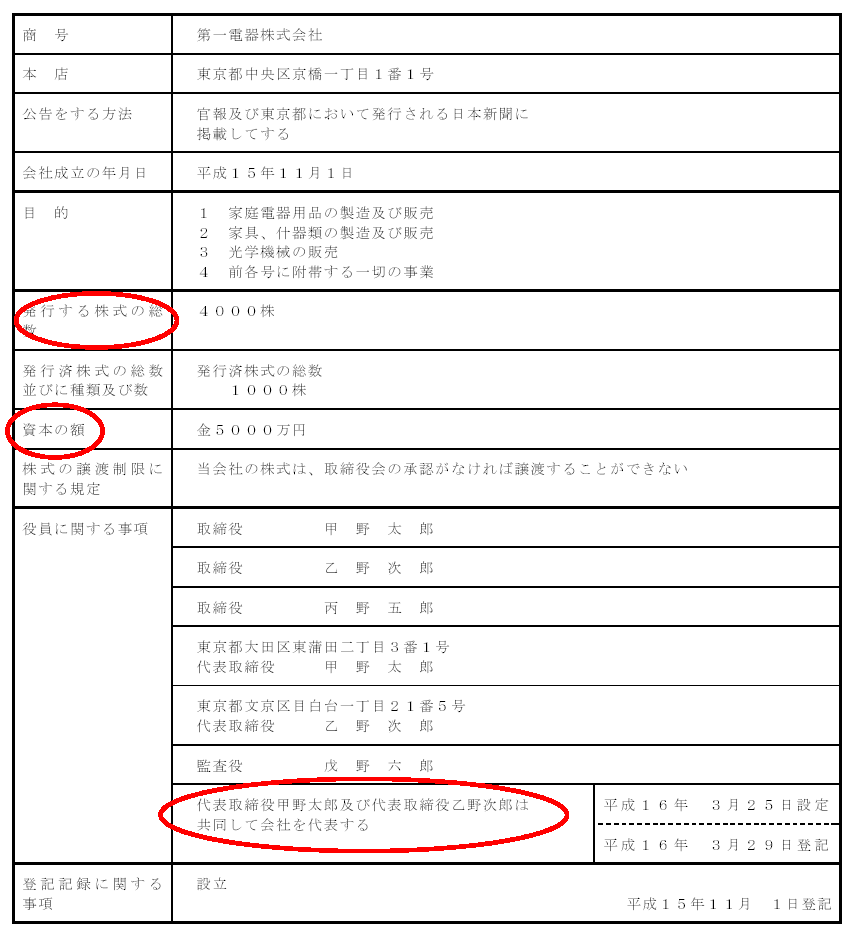

第1 株式会社に関する登記事項証明書の例

1施行前の登記 → 2 施行後の登記

| いままで | これから | |

| 発行する株式の総数 | 発行可能株式総数 | 職権で登記事項名が変更されたもの |

| 株券を発行する旨の定め(*1) | 職権で新たに登記されたもの | |

| 資本の額 | 資本金の額 | |

| 役員に関する事項 代表取締役○○及び代表取締役○○は共同して会社を代表する。 |

職権で抹消されたもの | |

| 取締役会設置会社に関する事項(*2) | 職権で新たに登記されたもの | |

| 監査役設置に関する事項(*3) | 職権で新たに登記されたもの |

例)

|

|

-------注 意-------------------

| (*1) 「株券を発行する旨の定め」が職権で登記されました。 原則株券発行であった既存の株式会社が株券を発行しない会社にするためには、「当会社の株式については、株券を発行しない。」とする定款変更をした上で、登記をする必要があります。 登記には、登録免許税3万円に司法書士に頼めば、その分の報酬もかかります。 (*2) 既存の株式会社の場合には、取締役3名以上で取締役会を設置することとなっておりましたので、自動的に「取締役会設置会社」としての登記がなされています。 取締役は2名にしたい(もしくは1名にしたい)という場合には、取締役会を設置しない会社としなければなりません。そのためには、定款変更と登記が必要です。 登記費用は上記1と同様です。 (*3) 監査役についても、既存の株式会社では「監査役設置会社」として登記されておりますので、監査役を設置しない会社にしたい場合には、定款変更と登記が必要です。 |

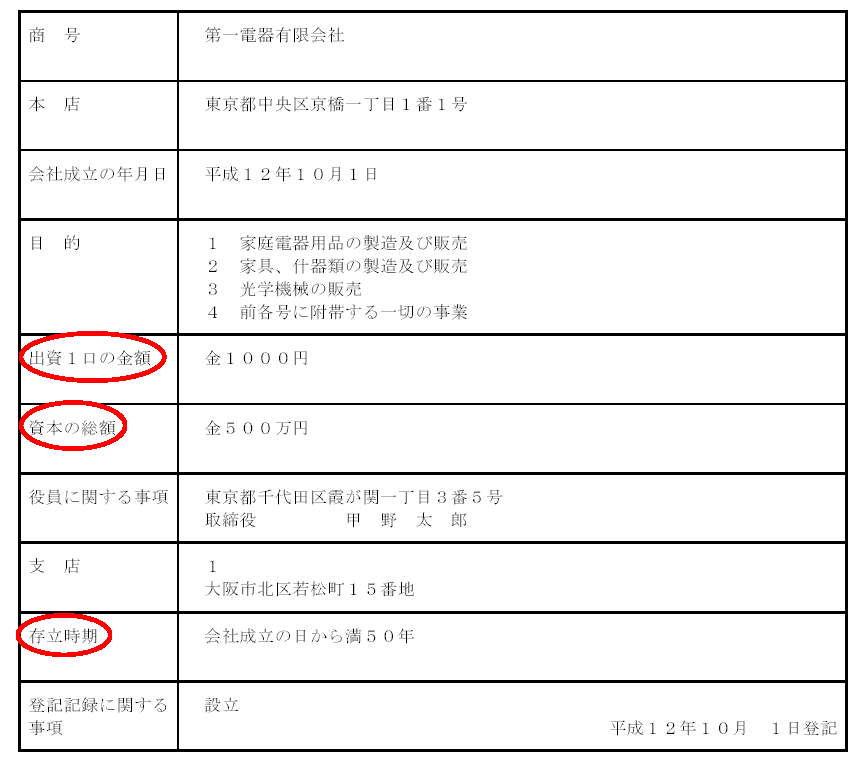

第2 特例有限会社に関する登記事項証明書の例

1 施行前の登記 → 2 施行後の登記

| いままで | これから | |

| 広告をする方法(※4) | 職権で新たに登記されたもの | |

| 発行可能株式総数 | 職権で新たに登記されたもの | |

| 発行済の株式の総数 並びに種類及び数 |

職権で新たに登記されたもの | |

| 出資1口の金額 | 職権で抹消されたもの | |

| 資本の総額 | 資本金の額 | 職権で登記事項名が変更されたもの |

| 株式の譲渡制度に関する規定 (※5) |

職権で新たに登記されたもの | |

| 存立時期 | 存続期間(※6) | 職権で登記事項名が変更されたもの |

例)

|

|

-------注 意---------------------

| (*4) 「公告をする方法」の欄が設けられましたので、特例有限会社でも決算公告をしなければならないのかとご心配になる必要はありません。 これは、特別に公告を必要とされる場合の「公告の方法が登記事項になった」ということだけです。 (*5) 特例有限会社の場合、「株式の譲渡制限に関する規定」が職権で登記されました。 (*6) 「存続時期の定めのある会社」を事例として使っているので、この登記が入っているだけです。 普通の特例有限会社の場合には、この項目は入っておりません。 (*7) 「振り込め詐欺」が発生しているようです。基本的に会社法施行により必要な登記は上記のとおり職権でなされておりますので、必要のない登記費用等の請求にはご注意ください。 |

![]()

会社法が5月1日から施行されました。2006年5月号

「有限会社がなくなる?」「登記が必要?」今月は、会社法施行が中小企業に及ぼす影響について考えます。

| Q1.有限会社はなくなるの? | |

| A1 | これからは、有限会社という会社類型がなくなるわけですから、有限会社の設立はできなくなります。 しかし、すでにある有限会社は、現在の社名の「有限会社○○」または、「△△有限会社」という名称のまま存続(特例有限会社)できます。 ただし、法律上は株式会社になりますので、 「社員」「持分」「出資1口」は、それぞれ「株主」「株式」「1株」となり、 有限会社の資本の総額を出資1口の金額で除した数が 株式会社の発行済株式の総数となります。 ◆例えば、 資本の総額300万円、出資1口1,000円の有限会社の場合には、 資本金の額300万円、発行済株式の総数 3,000株(=3,000,000円÷1,000円)となります。 口数ではなく、株数になるわけです。 もっとも、上記は会社が登記する必要はありません。これに必要な登記は、登記官が職権で行うことになっています。 |

| Q2.有限会社を株式会社にするにはどうすればいいの? | |

| A2 | 登記が必要になります。 株主総会によって、「有限会社○○(または△△有限会社)」を「株式会社○○(または△△株式会社)」という商号に変更する決議をし、株式会社の設立の登記の申請と特例有限会社の解散の登記の申請を行う必要があります。 ところで、その場合の会社の税金のことですが、登記費用(印紙税等)はかかりますが、法人税や消費税等の会社の税金については、単なる商号変更手続の一貫として、解散も設立もなかったものとして扱われますから、税務上の影響はありませんので、ご心配なく。 |

| Q3.役員の任期は? | |

| A3 | 株式会社には、役員の任期が定められています。 施行された会社法でも、原則として取締役の任期は2年、監査役の任期は4年です。 しかし、株式の譲渡制限を設けている会社(中小企業のほとんど)にあっては、定款で定めることによって、最長10年まで取締役及び監査役の任期を伸ばすことができるようになりました。 謄本の最後の部分に「株式を譲渡する場合には、取締役会の決議を要する。」旨の一文があれば、これが、株式の譲渡制限の規定です。 |

| Q4.確認会社はどうすればいい? | |

| A4 |

最低資本金規制が廃止されたことに伴い、確認会社(1円会社等の改正前の最低資本金を満たさないで設立された会社)も、増資をする必要がなくなりました。 しかし、確認会社は、設立後5年以内に増資ができなかった場合には解散する旨の登記がなされておりますので、取締役会で定款を変更して、その解散する旨の規定を変更し、解散の事由の登記を抹消する登記申請をすることによって、会社を存続させることができます。 |

| Q5.登記は必要なの? | |

| A5 | Q1でもとりあげていますが、会社法の施行により必要となる登記のほとんどは、登記官により職権でなされますから、特に登記は必要ありません。 (ただし、登記の必要な場合もありますから、司法書士や税理士にご相談ください。) 既存の有限会社の多くが、当面はそのまま様子見ではないでしょうか。会社も「有限会社○○」のままですし、役員の規定も、任期がないことも、今までの有限会社に適用されていた規定は、そのまま適用されます。株式会社を名乗りたいという場合は、上記Q2の手続きが必要ですが、当面有限会社のままでいいという場合には、特に何もする必要はありません。 株式会社の場合も、いままでどおりで良いというのであれば、特に登記を要しない場合がほとんどです。取締役等の任期を10年にする場合も定款変更だけで、その旨の登記は必要ありません。 しかし、せっかく会社法の施行で機関設計が定款の定めによって自由にできるようになったのですから、この際、名ばかりの取締役や監査役を設置は止めて、実体に即した簡素な組織体制にするということも可能です。 たとえば、取締役は社長だけ。監査役は置かず、取締役会も設置しない。取締役の任期は10年にするという具合です。 役員改選のタイミングに合わせて、役員の任期満了の前に定款を変更します。取締役の任期を10年、取締役の人数を一人以上と改め、取締役会と監査役会を設置しないという条項も入れます。 その上で、任期満了による役員の選任と取締役会及び監査役会を設置しない会社である旨の登記をします。 任期10年との定款変更後の選任ですから、改選後の取締役の任期は10年になります。 会計参与を設置する場合にもその旨の決議と登記が必要です。 |

同族会社の多くに影響がある税制改正

平成18年4月1日以後開始する事業年度より、実質一人会社の社長報酬に対する給与所得控除額が損金不算入となるという法人税の改正がありました。

この場合の「実質一人会社」とは、役員及び同族関係者等が発行済株式総数の90%以上を保有し、かつ常勤役員の過半数を占める会社を言います。ただし、以下の場合には、いままでどおり損金算入することができます。

○社長の報酬と会社の所得の合計額の直前3年以内の

平均額が年800万円以下である場合

○上記の平均額が年800万円超3,000万円以下で

その平均額に占める社長報酬の割合が50%以下の場合

ポイントは、前3年間、会社の所得と役員報酬のうちの社長の分だけです。この影響は大きいと思います。

ちなみに、社長が2,000万円の役員報酬を受け取っておられる場合には、給与所得控除額は270万円ですから、法人税、法人住民税・事業税でその約3割、80万円強の増税になります。

逆に一定の要件を満たせば役員賞与が損金算入できるようになりました。会社法、税法、今年は大きな改正がいっぱいです。

![]()

毎日記録することから見えてくる2006年4月号

記録するだけで、見えてくるものが沢山あります。

気づきや発見、目標達成や潜在意識への働きかけも記録することから得られる場合もあります。

株式投資も記録から

今年の確定申告をしていて感じたこと、それは、株で儲けた方が例年に比して多かったということです。投資利回り3割の方もいらっしゃいました。

それだけ、値上がりした株が多かったということであり、日本の景気が良くなったということの現れなのかとも思います。

ところで、ネット証券のおかげで、株式市場に個人投資家が増えているようです。これから株式投資を始めようかという方もおられるかもしれません。

株式投資もケイ線(毎日の始値、終値、高値、安値を記入)を書いていくと、なんとなく株価の動きが見えてきたような感じになり、買い時、売り時が分かるようになると言います。

今は、便利になって、昨日までのケイ線をネットで見ることができます。3割まで儲けられなくとも、1割でも儲けられたらすごいです。この低金利では、「株でもやろうか。」と思われたとしても当然です。

しかし、電話勧誘で、知らない間に信用取引に引き込まれて大損したという人の話も耳にします。上手い話はないと自戒して、まず日々の株価の記録であるケイ線を見て、株の相場観を養ってから、株式投資をするようにしたいと思っています。あくまで、余裕資金で、本業に支障が出ない範囲に留めて。

量るだけダイエット

量るだけで痩せられるということで評判になった、「量るだけダイエット」。NHKの番組でも実験していましたし、本も出版されています。

朝起きたときに体重をはかり、夜寝る前にも体重を量って、それを毎日記録するだけというものです。

体重を量っていると、朝と晩とでどのくらい体重が変動するのかとか、どの位食べると体重がどの位増えるのかということがだんだん分かってくる感じがします。食べ過ぎたと思えば、それがすぐに体重に現れるわけで、自然に食事量を調節するようになるというわけです。体重が減ってくると、それがまた励みになって、節制する。結果として、ダイエットの好循環サイクルに入るというわけです。

毎日、起きてすぐ、寝る前、というように、一定の時間に量ることで、食事と体重、運動と体重、仕事と体重の関係が分かってくるようです。その関係が分かってくると、自分の体重のコントロールも可能になってくるというわけです。

毎日記録する→記録していくことで関係性がわかってくる→対応・対策

ダイエットでもこのことが言えるようです。

ましてや会社の数字では

試算表を毎月出すとは言っても、

毎月10日までに前月の試算表ができ、その月次決算数字をもとに営業会議を行っている会社と、

2~3ヶ月経たないと、月次決算書ができあがらない会社とでは、

社長が経営判断に利用することができる情報量に大きな違いが現れます。

店舗などの現金商売の場合には、毎日の売上、仕入を記録し、1日あたりの固定費も計算して、毎日の利益計算ができるといいですね。

記録をどう活かすか

日々、現場で作業しているのは社員です。お客様と日頃接触しているのも社員の場合が多いと思います。

しかし、日頃接触しているのが社員であるとしても、社長がお客様と会談するときには、お客様と自社との取引状況、商談の進行状況等をリアルタイムで把握した上で、そのお客様との商談を進めなければなりません。今や、記録もコンピュータでインプットする時代になりました。ネットを通して、携帯端末で情報を共有できる時代になったのです。

ソフトバンクの孫社長の講演で、日時決算とリアルタイムの情報共有の話を聞いたのは、もう10年以上前のことです。

孫社長は、お客様の会社に向かう車の中で、コンピュータを開いて、自社の社員がお客様に対して進めている営業の進捗状況を確認した上で、お客様と面談するようにしていること。

それによって、自社の社員がもう一歩まで商談を進めているのであれば、あとの一押しを孫社長自らが行うという話もされていました。

日時決算には、減価償却費も日割り計算して計上していると話されていました。

今年の1月にソフトブレーンの宋文洲会長から日本の営業のおかしな点について、話を聞く機会がありました。そこでは、営業の仕方もそうですが、営業マンが集めてくる情報の活用の仕方についても、鋭い指摘がありました。

上司の机の上は、営業報告書の山。上司はその営業報告書に判子を押すだけ。その読まれもしない報告書の作成に、営業マンは帰社後、机に向かって1時間残業。こういう光景は日本の会社には珍しくないそうです。

作るにも読むにも時間がかかり、利用されない報告やデータではお金も時間も無駄になります。簡単に作れて、一目でわかる報告書。活用しやすいデータの収集の仕方という視点も必要だと感じています。

参考:間違いだらけの日本の営業

○会議症候群::何も決まらない会議をダラダラと。自己満足と保身のため?

○にんじん症候群::少しくらいの「インセンティブ」では、社員は動かない。インセンティブもコスト。

○「お客様は神様」症候群::神様に売りつけるなんてとんでもない。営業は売り込むことではなく、知ってもらうこと

○売上症候群::営業マンを増やしてコストをアップさせるよりも、営業マンの数を減らした方が儲かる。売上よりも利益を。(販売管理費はアメリカが平均15%なのに対して、日本は24%)

○熱血症候群::モーレツ体育会系が多いが、結果は出ていますか?

(営業サバイバル:宋文洲より)

![]()

景気上昇局面の会社経営2006年3月号

景気上昇局面の会社経営

景気がよくなってきていると言われています。企業の求人意欲も高まっているようです。

今月は景気上昇局面での会社経営のポイントを、数字と人の両面から考えてみました。

景気回復? そう言えば・・・

銀行の貸出姿勢が変わってきています。融資が比較的通りやすくなっています。

銀行は、不良債権処理に目途をつけて、攻勢に出ようとしています。

大企業向け融資が伸び悩んでいる中で、融資を増やそうとすると、その対象は、中小企業向け融資や個人向け融資にならざるをえないわけです。

その結果、一部ではかなりラフな審査を行っている銀行があるという噂まで耳にするようになりました。この先がちょっと心配です。

ところで、銀行が貸してくれるようになったからと言って、安易に借入金を増やすのは危険です。

バブル崩壊以後続いてきた超低金利政策が、この先もずっと続くとは、誰も思っていないと思います。いつか、この超低金利時代も終わります。それがいつやってくるのかが分からないだけなのです。

先月のことですが、新聞紙上に銀行が国債保有高を減らしているという記事が載りました。

金利の低いときに発行された国債の値段は、金利が上昇すると下がることになります。その値下がり損を避けるために、今のうちに国債を売却して、将来発生する損失リスクを回避しようとする行動だと思うのです。

これは、銀行が、将来の利上げを想定し始めたということを意味するのではないかと思うのですが、如何ですか。

今の低金利だから、支払利息も少なくて済んでいるのです。金利が上がったら・・・・。

借入金に頼る会社経営の脆弱さがここにあります。

借入れをしないですむ経営が理想ですが、なかなかそのようにいかないのが現実だと思います。

地道に利益を積み上げていくことと、在庫や不動産などのキャッシュが寝てしまうような資産をできるだけ持たないようにする経営が、豊かなキャッシュフローを生む源だと思います。

キャッシュがあれば、世の中の動きに敏感に対応した経営ができます。

ご存じですか! 求人が増えています

企業が求人数を増やしています。バブル時代なみの求人の伸びだそうです。実際に、職安や私の周囲から耳にしたことも、それを裏付けています。

「求人を出したのに、電話が1本もかかってこないので、求人内容を変更しようと思って・・・。」と職安を再度訪ねてきたという社長さん。

「最近、人が採れなくなった。」

「昨年あたりから、求人しても人が集まらなくなってきた。」

「せっかく育てたのに、大手に持っていかれた。」等の雇用者側からの悲痛な声を耳にするようになりました。

しかし、マスコミがフリーターの若者の増加や中高年の失業を取り上げ、職に就きたくても就けない人が沢山いると報道されるものですから、「人は余っている。だから、求人すれば人はいくらでも集まる。」と

バブル時代の人余りの感覚のままに会社経営をしていると、人事で失敗することにもなりかねません。

就職したくてもできない人が沢山居たとしても、自社もそういう人を採用したくはないのです。

結局、自社で採用したいと思うような人は、他の会社も採用したいと思うわけで、即戦力となるような人材と会社が見れば、「面接した会社の全てから採用通知を貰いました。」という転職者を喜ばせる結果に繋がるわけです。

バブル崩壊後、一昨年位までは、人材の面においては、中小企業にも優秀な人が集まった時代でもあったのですが、

昨年あたりからは、どうも採用事情が変わってきているようです。

景気回復局面に入り、今まで採用を手控えていた大手企業の採用意欲が高まって就職戦線は近年になく明るいという報道を見るにつけて、私たち中小企業は、求人環境が変わってきていることを自覚して対応していかないと、人材確保が今後ますます困難になっていくことが予想されます。

では、具体的にどうすればよいのでしょうか。

それが分かれば苦労はないわけで、大手から中小まで、全ての会社にとって人材確保が最重要課題であることは間違いありません。

優秀な人材の確保のために、労働環境を整えたり、給与規定を改訂したりと、企業は様々な手段を講じてきました。

年功序列賃金制度から、成果主義賃金制度を導入してみたり、大企業でも試行錯誤しているのです。

私たちが今考えなければならないことは、

「採用環境がどうも変わってきているらしい。」ということに気づいて、

採用した人間、今会社に居る人間が辞めないようにすることを考えることです。

どの会社でも欲しいと思うような優秀な人材が来てくれることを待つのではなく、

自社に適するような人材に育てていくしかないようです。育てた人間がそのキャリアをもって転職することは止められません。担雪埋井で淡々とやり続けるしかありません。

「給料は人の不満を解消するが、人に満足を与えはしない。」

やはり、給料は大切ですが、それだけでは不充分で、仕事の上での充実感や達成感が感じられるようにしなければならないのです。社長は本当に大変です。

![]()

消費者の目線に立つ2006年2月号

業界では当たり前のことでも、消費者から見たら驚きであったり、初めて知ることであったりします。消費者の目線に立つことの大切さをあらためて感じています。

何が消費者にとっての情報なのか

「あなたの会社の商品の特徴を教えて下さい。」と、お聞きすると、社長の皆さんは、「特徴っていうほど、特別なものは無いけれど。」と控えめにおっしゃいます。

そう、皆さまは、大変控えめでいらっしゃいます。

「社長、それも立派な特徴ではありませんか!」と私が申し上げると、

「いえ、その程度の事は、どこもやっていますから。」とおっしゃいます。

しかし、その業界では当たり前のことでも、消費者はそのことを全く知らないということは、意外と多いものです。なぜならば、そういうことを知らされてこなかったからです。

だから、ある会社が業界では常識となっていることを、自社の宣伝に使ったりすると、

「あんなことをわざわざ言うなんて、恥ずかしい。」とか

「あれは、確かに一面だけ見ればそうだけれど、あれを言うならばこれも言わないと片手落ちになるよ。」

ということが分かり、その一面的な宣伝文句をきちんと評価することができますし、

「まさか、あんな宣伝に、消費者がだまされたりはしないだろう。」と思われるのだと思います。

“思いこみ”を誘う情報提供も!

商品パッケージに「ノンシュガー」(砂糖不使用)と書かれていたら、皆さんは何をイメージされますか。

「健康に良さそう!」

「ダイエットに良さそう!」

何れにしてもヘルシーなイメージを感じられるのではありませんか。

ところが、「ノンシュガー」と大きく表示してある食品をよく見ると、砂糖は入っていないのだけれども、油分をかなり多く使っていて、カロリーはかなり高めです。とても、ヘルシーとは言えません。

注意してみてみると、その逆もあります。「ノンファット」の表示に、カロリーは低いのかと思えば、砂糖はかなり使っているといった調子です。

それでも、栄養表示がされているのであれば、パッケージに書いてある大きな文字だけではなく、小さく書いてある栄養表示も注意してしっかりと確認しさえすれば済むことですが、栄養表示のないものでは、確認のすべがありません。ヘルシーだと思って、砂糖過多や高カロリーの食品を知らずに食べていることになってしまいます。

昨年のことになりましたが、間違った栄養表示をしていて、新聞沙汰になったレストランがありましたね。牛肉の産地表示もちょっと不安です。

栄養表示も産地表示ももちろん正しいということが前提であることは当然ですが。

最近の保険のコマーシャル

最近のテレビコマーシャルを見ていて感じることがあります。

○「どなたでも入れます。」

→病気を持っていても入れるの?

告知書に嘘を書いて保険に加入したら、「告知義務違反」です。保険金はおりません。

病気を持っている人も入れるとしたら、それだけリスクの多い加入者を多くかかえることになりますから、その分保険料は割高になります。

健康な人は逆に保険料が割高になって、却って損になってしまいます。

最近は、リスクに応じた保険料を設定している保険会社もあります。

たばこを吸わない人には、保険料が安くなる保険もあるのです。

保険は実は高額な買い物です。月々の保険料が2万円だとしても、年間にしたら24万円。10年間で240万円にもなります。

保険は宝くじではありません。家族を守るため、生活を守るために万が一に備えて加入する「備え」(リスク対策)なのです。

昔は、「保険のおばちゃん」というイメージがありましたが、今はコンサルタント商品、通販商品になってきています。

人脈で加入契約を増やすという営業手法から、保険の商品特徴を説明し、コンサルタントをして、保険を販売するようになってきました。

保険の加入目的も、「万一の保障のため」というだけではなく、「資産運用」、「節税」等まで幅広くなっています。

通販やネットで保険を売る時代になっているのですね。だからこそ、商品の特徴を消費者に分かりやすくアピールする宣伝方法になってきているのだと思います。

しかし、各社がそれをやり始めると、消費者は、「結局、どの保険が良いの?」と大いに判断に迷うことになってしまいます。

今がまさにそういう時だと思います。そうすると、「あなたに最適な保険をお作りします。」ということになるのだと思います。

保険料は、死亡率と保険会社の経費と運用金利とで決まります。

現在の金利はまだ、最低水準を這っています。

こういう低金利の時代には、保険料の運用利回りも低いわけですから、相対的に保険料は割高になります。

低金利のときに、期間30年の定期預金に預け入れますか?

長期の保険に加入するということ、ましてや、30年後の満期には、「○○○○万円戻ります。」という満期返戻型の保険に加入するということは、そういう側面も持っているということでもあります。

![]()

貴社の今年の目標は?2006年1月号

新年 明けましておめでとうございます。

毎年のことですが、今年の経営目標を奥様や社員さんに発表されましたか?

会社経営は“有言実行”が良いみたいです。

皆さま、それぞれに自社の経営目標をお立てになっておられることと思いますが、もし、“まだ”といわれる方がおられましたら、以下のような視点で、目標を立ててみられるのもよろしいのではないかと思います。

「自社の強み」を再確認し、それを伸ばす経営に徹する

無いものねだりをしてみても、はじまりません。自社の強みを確認、再発見して、それを伸ばす経営をすることは、すぐにでもできます。

「自社の強みと弱みをそれぞれ、10ずつ書き出して見てください。」と申し上げると、皆さま、たいていの場合には、弱点はすぐに思い浮かぶようですが、強みを10個書き出すのはなかなか大変なようです。

自社の強みは、意外と社内では認識されていない場合が多いようです。

強みというのは、自社では、「標準業務=当たり前のこと」になっているものですから、それが当たり前にできていることの価値や優位性に気づいていないのですね。

他社ではできないこと、他社にないもので自社にあるものは、まぎれもなく自社の強みです。

社長がご自身の言葉で自社の強みを書いてみてください。

A4の紙1枚で結構です。箇条書きにしてみてください。

数字に表れていない会社の強みをご自身がまず理解され、それを社員や金融機関にも積極的に説明していきましょう。

強みを意識することで、強みを活かした経営につなげていくことができます。それが、やがて数字にも表れてくることでしょう。

まず、自社の業務レベルを正当に評価してみることから始めてみましょう。

「商品」を創る。

自社の差別化商品を創る!

商品を創るなどと言うと、「そんなお金も人材も、うちの会社には無いよ。」とお考えになって、諦めてしまわれる方もおられるかもしれませんが、それは、なにも「新しい商品を研究・開発する。」ことばかりではありません。今ある商品を詰め合わせにしてみたり、小分けにしてみたり、パッケージ化してみたり・・・。

サービスだって、パッケージ化することによって、商品化することができます。

自社の商品を知っていただかないことには話になりません。自社を知っていただくための商品創りが大切です。既存の商品で良いのです。お客様に知っていただくために、「商品」を企画・プロデュースするのです。

とにかく、何か売り出すための商品を創る必要があるのです。

一つのヒット商品から社内に自信と活気がわいてきます。やはり商品が大切です。商品化は好循環のサイクルへの入り口なのです。

「金融機関からお金を借りて下さい」と言われる会社になる。

「銀行は雨の降っている日には傘を貸さず、晴れの日に傘を貸す。」と言われたりしたこともありました。

銀行から「社長、お金を借りてくれませんか。」と言われるような会社になるというのも、目標になりますよね。

特に、以前に「銀行に融資を申し込んで断られ、悔しい思いをしたことがある。」ということがあったならば、それをバネにして、銀行がお金を貸したくなるような優良な会社になるというのを目標にして頑張るというのも会社経営のエネルギーになるのではないかと思います。

「経営計画書」を作る

今までに、経営計画書を作った経験がないというのであれば、経営計画書作成にチャレンジしてみたら如何でしょうか?

最近は「経営計画書作成セミナー」も、随所で開催されています。

金融機関も格付けアップのために、会社に対して経営計画書の作成を要請する場合もあるようです。

経営計画書の作成のために、自社の決算書をあらために見直してみることで、自社の問題点の発見や気づきにつながることも期待できます。

数字は時系列に並べて見ていくと、問題点が浮き上がって見えてくることがあるものです。

経営計画書の作成を通じて、自社の経営数値を社長がしっかりと把握され、社長自ら金融機関に説明できるようになることも、経営革新ではないかと思います。

●銀行交渉のコツ

何かにつけて、格付けされる時代になりました。金利も会社の業績で大きく異なります。1%台で借りられる会社もあれば、4%台の会社もあります。それでも借りられない会社もあります。

安定した資金調達は経営に不可欠です。そのためには、金融機関の変化に応じた適切な交渉術を身につけることも必要です。

具体的には、

① 自社の格付けと債務者区分を把握して、格付けアップを図ります。

② 経営計画書を作成し、計画と実績のチェックを行うとともに、金融機関に対しても定期的に業績報告を行うようにします。

③ 自社の強みを自分の言葉で語れるようにし、金融機関に積極的にアピールします。

今年の経営目標を是非言葉にして、会社全体で共有してください。

![]()

Copyright (C) 2010 Kinue Koide Accounting Office All Rights Reserved.